La literatura empírica en microestructura financiera y behavioral finance converge en una conclusión incómoda: el inversor minorista que opera activamente tiende, en promedio, a destruir valor económico frente a estrategias pasivas comparables después de costos de transacción. No necesariamente por falta de inteligencia, disciplina o información, sino por razones estructurales cuantificables.

Este artículo descompone el problema en cuatro mecanismos: fricción acumulada, scalping contra market makers, riesgo de payoff asimétrico y destrucción de margen por apalancamiento. La tesis no es que ningún trader retail pueda ganar dinero. La tesis es más precisa: para el trader retail promedio, el Expected Value del trading activo es negativo salvo que exista una ventaja estadística suficientemente grande para compensar costos, competencia y riesgo de cola.

1. La base empírica

Antes de la mecánica, la evidencia.

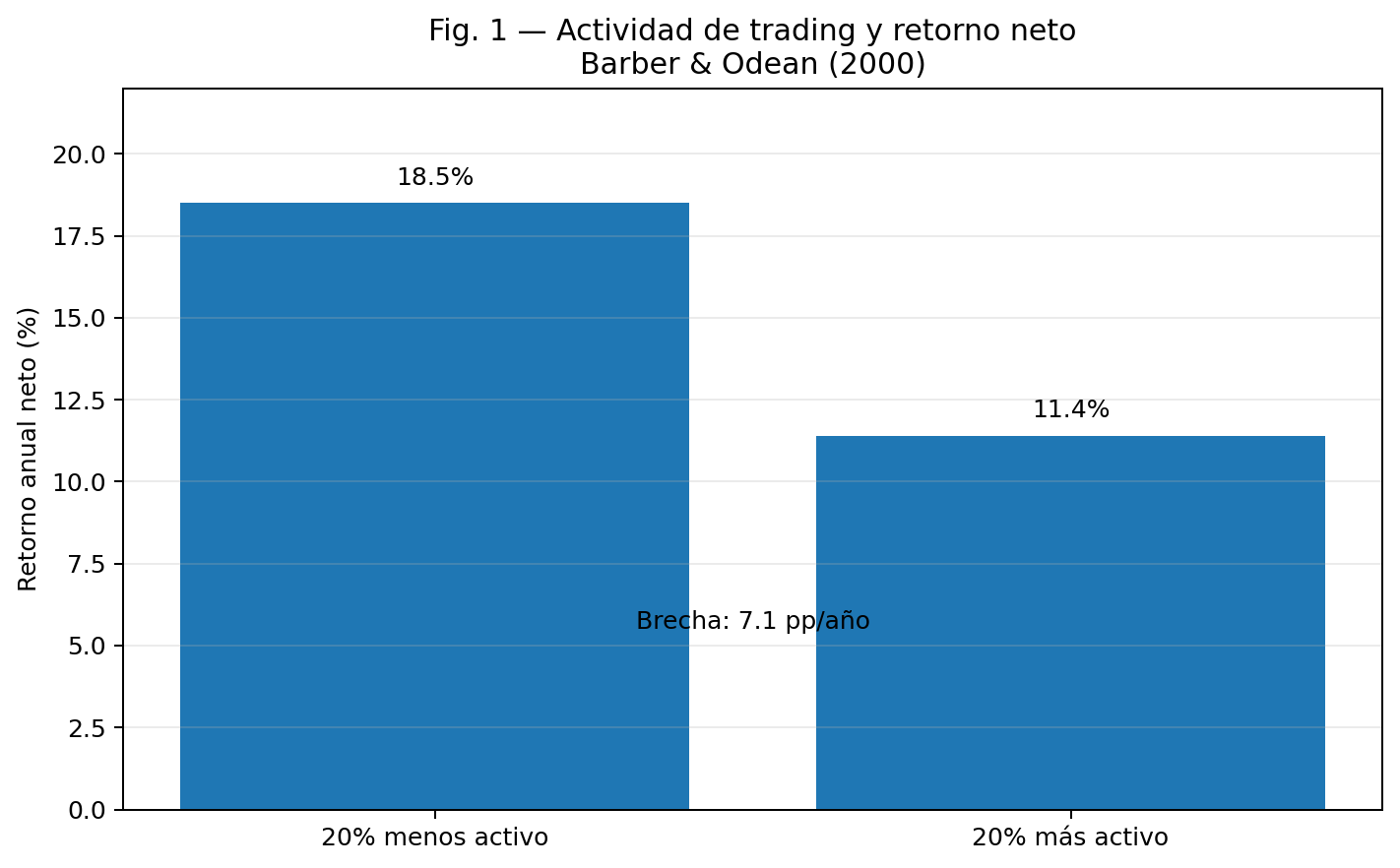

Barber y Odean (2000) analizaron los registros de operación de 66.456 hogares entre 1991 y 1996. Su hallazgo central: el 20% de inversores más activos obtuvo un retorno anual neto de 11.4%, frente a 18.5% del 20% menos activo. La brecha, cercana a 7 puntos porcentuales anuales, fue atribuida principalmente a costos de transacción y exceso de operaciones.

Fig. 1 — Actividad de trading y retorno neto

En una revisión posterior, Barber y Odean (2013) documentan el mismo patrón en más de veinte estudios independientes: los inversores individuales tienden a underperform de forma consistente, y el driver principal es la fricción por operación.

La conclusión de esa literatura, citada directamente, es que "individuals lose from trade" (Barber et al., 2009). La interpretación correcta no es que todos los individuos pierdan siempre. Toda distribución tiene una cola derecha: algunos traders obtienen resultados muy superiores al promedio. La conclusión es que, para el conjunto de participantes minoristas, el resultado esperado después de costos es negativo.

Este matiz importa. El argumento no depende de negar la existencia de traders rentables. Depende de algo más fuerte: mostrar que la mayoría no posee un edge suficientemente grande para superar la estructura de costos del mercado.

2. Fricción compuesta: spread, comisión y slippage

Cada operación de mercado tiene tres componentes de costo:

-

Spread bid-ask: diferencia entre el mejor precio de compra y el mejor precio de venta. Para el tomador de liquidez, este costo es inmediato.

-

Comisión: fee del broker o exchange. En cripto retail, típicamente 0.05%–0.10% por lado.

-

Slippage: diferencia entre el precio esperado al enviar la orden y el precio de ejecución real.

Kyle (1985) formalizó el concepto de price impact en un contexto donde el mercado interpreta el flujo de órdenes como potencialmente informado. Almgren y Chriss (2001) desarrollaron posteriormente un marco cuantitativo para analizar el costo de ejecución de órdenes grandes, especialmente relevante para participantes institucionales.

En el caso del trader retail, sin embargo, el slippage rara vez proviene de mover el precio de equilibrio del mercado. Más típicamente representa el costo de absorber la liquidez disponible en el libro, ejecutar contra niveles menos favorables y quedar expuesto a la actualización de precios por parte de market makers y participantes de alta frecuencia. Para el retail que usa órdenes market en activos de baja liquidez, este costo puede superar fácilmente la comisión.

El costo total por operación puede aproximarse como:

c_total = (spread / 2) + comisión + slippage

Si un trader realiza N operaciones con costo c cada una, y asumimos expectativa direccional neutra —es decir, sin ventaja predictiva antes de costos—, el capital evoluciona según:

C_N = C_0 × (1 − c)^N

Esta formulación asume implícitamente un esquema de tamaño proporcional al capital: cada operación representa una fracción constante del capital remanente. Bajo ese supuesto, la erosión por costos es geométrica.

Si el operador utiliza lotes fijos, el deterioro se aproxima mejor por una relación lineal:

C_N = C_0 − N × q × c

donde q es el tamaño fijo de cada operación y c el costo porcentual efectivo. En cuentas pequeñas, este esquema puede acelerar el riesgo de ruina, porque el costo absoluto por operación no disminuye automáticamente cuando el capital cae.

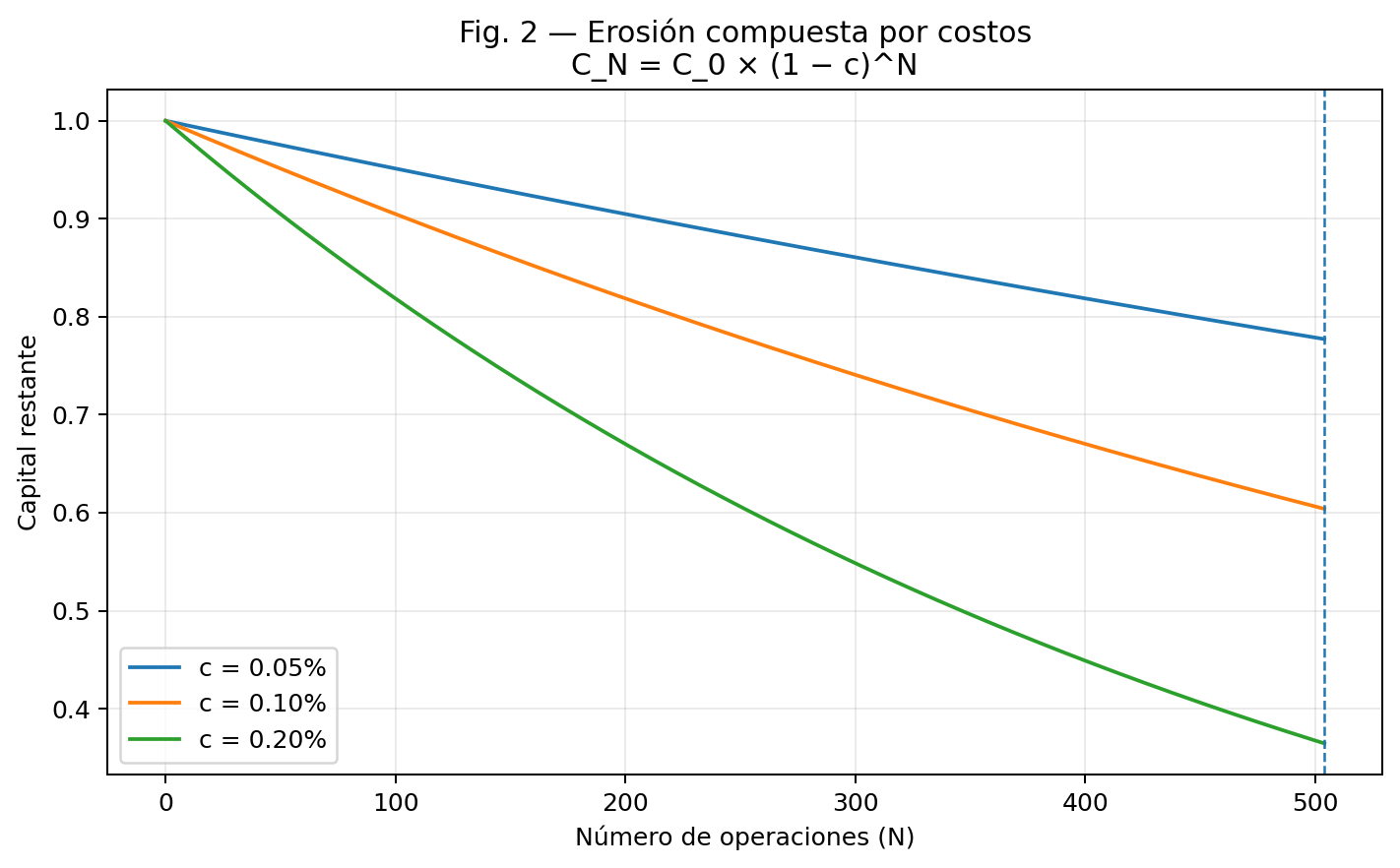

Volviendo al caso proporcional, con c = 0.10% y N = 504 operaciones —2 trades al día durante 252 días—:

C_504 = C_0 × (1 − 0.001)^504 ≈ 0.60 × C_0

Bajo este supuesto base —ausencia de edge antes de costos y tamaño proporcional al capital—, la fricción por sí sola reduce el capital en aproximadamente 40%, incluso sin asumir una desventaja direccional frente al mercado.

Fig. 2 — Erosión compuesta del capital por fricción acumulada

La Fig. 2 ilustra tres escenarios: 0.05% —órdenes limit, broker eficiente—, 0.10% —retail cripto típico— y 0.20% —slippage incluido, orden market en baja liquidez—. En el escenario de 0.20%, el capital se reduce en más de 60% después de 504 operaciones, sin necesidad de asumir malas decisiones direccionales.

La conclusión es simple: si el edge bruto es cero o pequeño, los costos dominan el resultado.

3. Win rate de breakeven

La fricción modifica la pregunta relevante. No basta con acertar más del 50% de las veces; hay que acertar lo suficiente para cubrir costos.

Si cada trade ganador produce g y cada perdedor cuesta g —ratio 1:1—, la tasa de acierto mínima para breakeven satisface:

E[P&L] = p × g − (1 − p) × g − c = 0

De ahí:

p_breakeven = (c/g + 1) / 2

Con g = 1% y c = 0.10%:

p_breakeven = (0.001/0.01 + 1) / 2 = 0.55

El trader necesita un win rate sostenido de 55% solo para no perder.

Y eso en un caso simplificado: payoff simétrico, costos constantes y sin slippage extremo. En condiciones reales, el umbral puede ser más alto.

Barber et al. (2023) documentan empíricamente una paradoja relevante: las operaciones retail pueden contener información direccional positiva, pero esa información no necesariamente se traduce en rentabilidad neta. El motivo es que las ganancias brutas son insuficientes para cubrir los costos de implementación.

La pregunta central, entonces, no es:

¿Tengo razón más del 50% de las veces?

Sino:

¿Mi ventaja estadística supera spread, comisiones, slippage, funding, errores de ejecución y competencia profesional?

Para la mayoría del retail activo, la evidencia sugiere que la respuesta es no.

4. Scalping: el entorno matemático más adverso para el retail

Dentro del trading activo, el scalping probablemente sea una de las estrategias más difíciles para el inversor minorista.

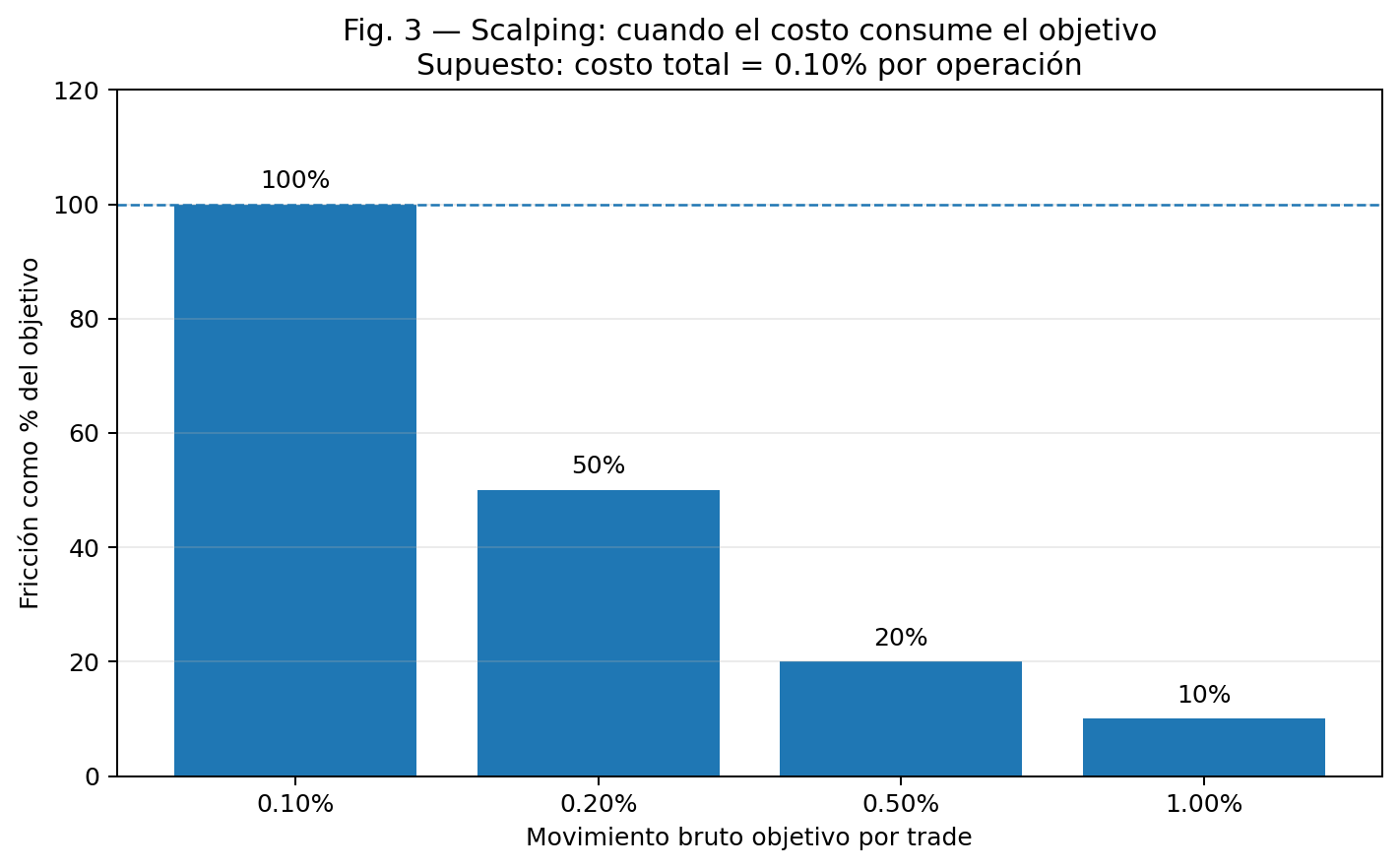

La razón es estructural: el scalper intenta capturar movimientos muy pequeños. Mientras menor es el beneficio esperado por operación, mayor es el peso relativo de los costos.

Supongamos un scalper que busca capturar un movimiento de 0.20% por trade. Si entre spread, comisión y slippage paga 0.10%, la mitad del movimiento esperado desaparece antes de considerar si la predicción fue correcta.

Fig. 3 — Scalping: cuando el costo consume el objetivo

En ese contexto, la fricción deja de ser un detalle operativo y se convierte en el principal determinante del Expected Value.

El scalping exige:

-

alta frecuencia de aciertos;

-

ejecución casi perfecta;

-

costos extremadamente bajos;

-

latencia competitiva;

-

control estricto del slippage;

-

capacidad para operar cerca del top del libro.

El problema es que esas condiciones son precisamente aquellas donde los market makers profesionales tienen ventaja.

Cada vez que un scalper retail usa órdenes market para entrar o salir rápido, otro participante está proveyendo liquidez. En muchos mercados modernos, ese participante es un market maker. Mientras el scalper paga el spread repetidamente intentando capturar movimientos pequeños, el market maker cobra ese spread como compensación por proveer liquidez y gestionar inventario.

Esto no significa que los market makers nunca pierdan. Significa que su modelo de negocio empieza exactamente donde el del scalper se vuelve frágil: uno paga liquidez; el otro la vende.

Por eso el scalping retail suele estar en la parte más adversa de la microestructura. No solo compite contra la dirección del mercado. Compite contra participantes cuyo negocio es monetizar la demanda inmediata de liquidez.

5. Grid bots: exposición short gamma sin prima explícita

Los grid bots se comercializan como herramientas de "ingreso pasivo". La mecánica es simple: colocar órdenes de compra y venta escalonadas dentro de un rango de precios, capturando oscilaciones de corto plazo.

El problema es el perfil de riesgo que esconden.

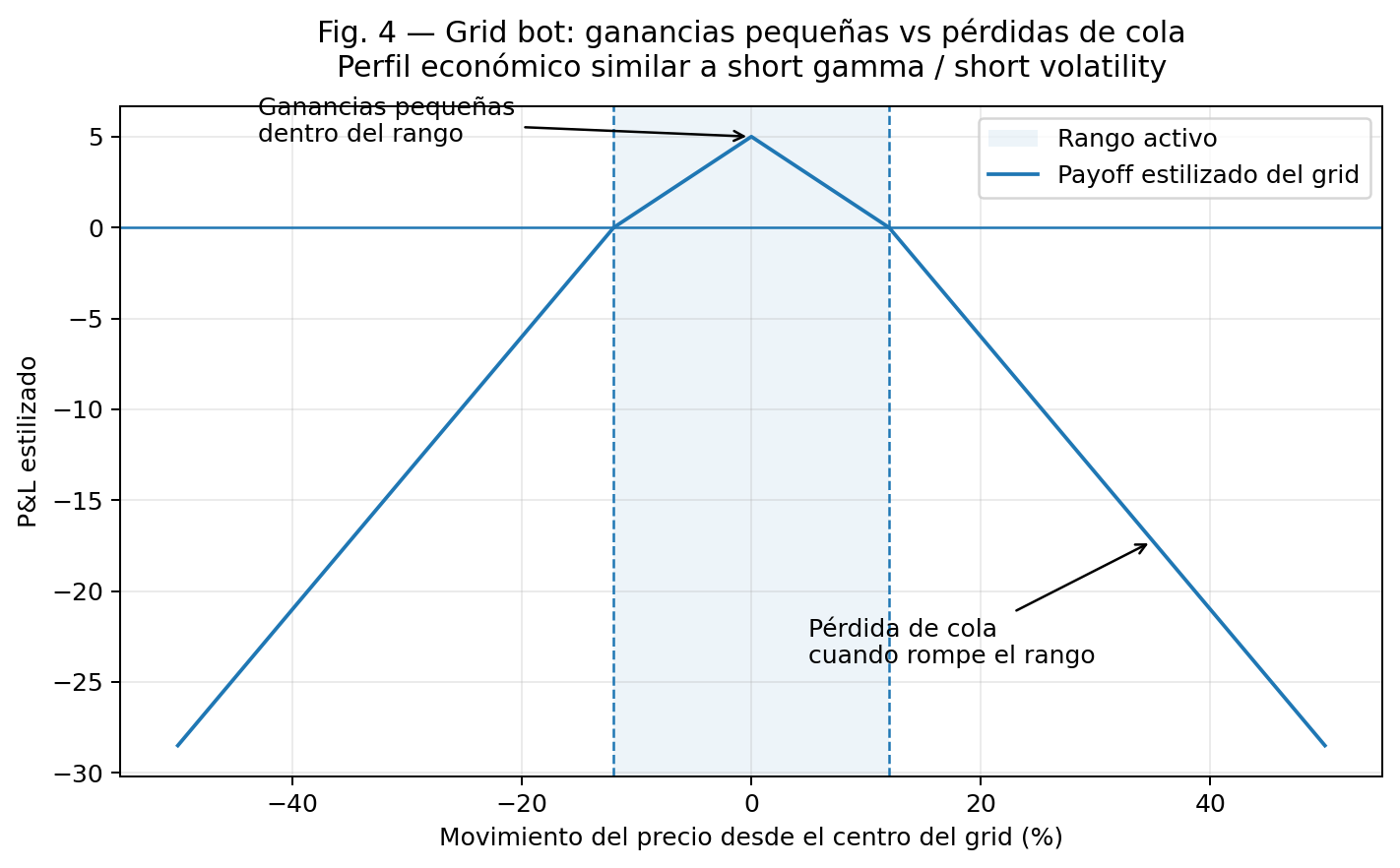

Un grid bot activo dentro de su rango se comporta como un proveedor de liquidez: compra cuando el precio cae, vende cuando el precio sube y gana cuando el mercado revierte. Pero cuando el precio rompe en tendencia, el bot acumula inventario contra la dirección del movimiento: compra repetidamente mientras el precio cae o vende mientras sube.

Este perfil no es literalmente idéntico a un short straddle, pero sí presenta una exposición económica similar a una posición short gamma o short volatility: muchas ganancias pequeñas y frecuentes, financiadas por el riesgo de una pérdida grande cuando el mercado cambia de régimen.

Fig. 4 — Grid bot: ganancias pequeñas vs pérdidas de cola

La Fig. 4 ilustra el payoff. Dentro del rango activo, el bot acumula ganancias pequeñas. Fuera del rango, la pérdida puede crecer rápidamente. La asimetría no depende de la marca del bot ni del activo específico; surge de la estructura de la estrategia.

El problema adicional es que el retail que opera un grid bot no recibe una prima explícita como quien vende opciones. Un vendedor de opciones cobra una prima por asumir riesgo de cola. El grid bot, en cambio, captura pequeños diferenciales dentro del rango y enfrenta pérdidas grandes cuando el precio rompe ese rango.

Si el mercado permanece lateral, el bot puede funcionar durante semanas. Pero evaluar la estrategia solo durante períodos laterales confunde rentabilidad observada con esperanza matemática. La pregunta correcta es:

¿Las ganancias pequeñas dentro del rango compensan las pérdidas de cola fuera del rango, después de costos?

En muchos casos, la respuesta no se sabe hasta que ocurre el evento que destruye meses de pequeñas ganancias.

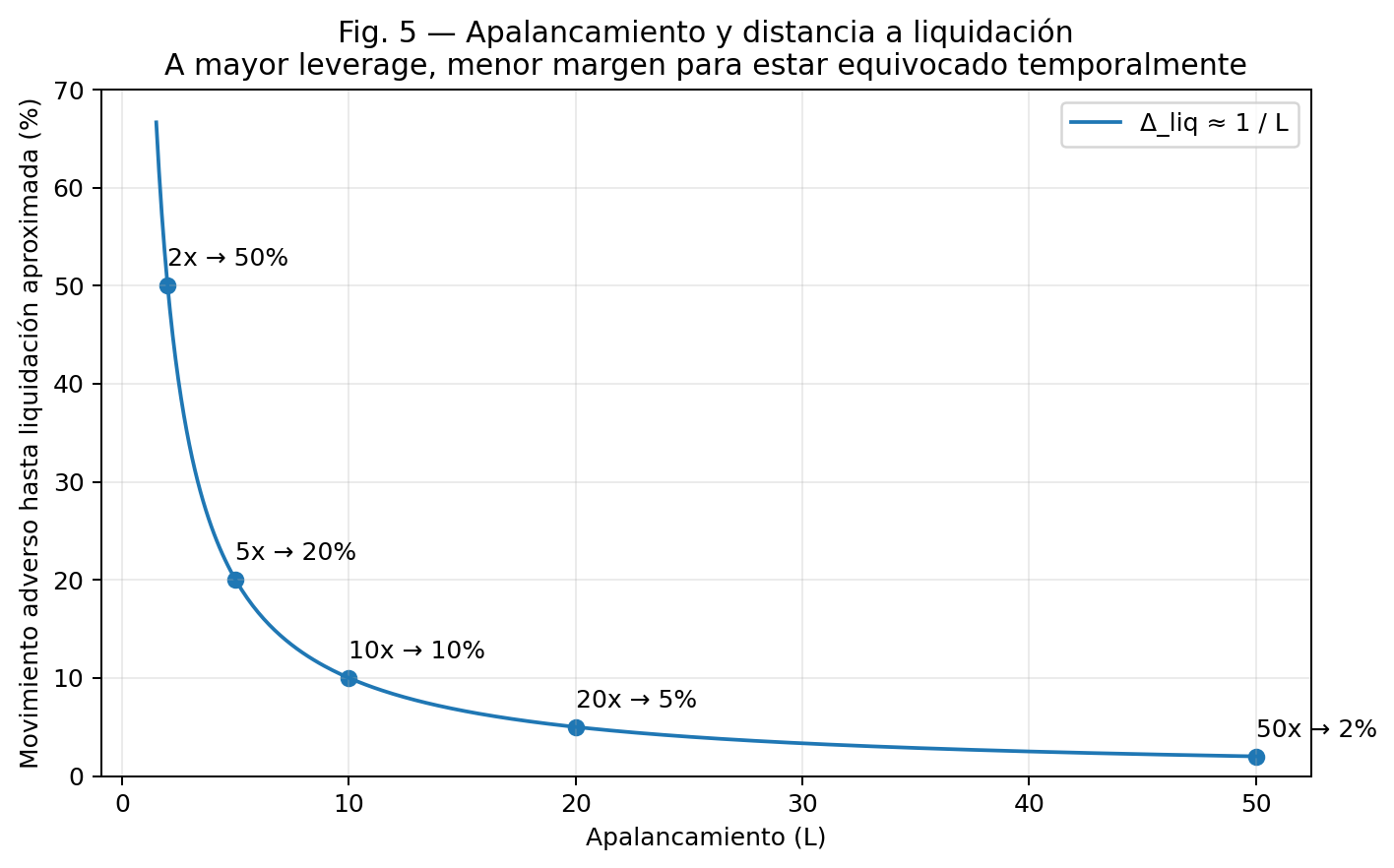

6. Apalancamiento y la trampa temporal del swing

Una objeción frecuente al análisis anterior es que aplica principalmente al corto plazo, donde la microestructura y la latencia importan más. El swing trader —que opera en horizonte de días a semanas— argumenta estar fuera de esa dinámica.

La objeción es parcialmente válida. En horizontes más largos, el impacto relativo del spread y la latencia disminuye. Pero el swing trading apalancado introduce una contradicción estructural distinta.

La distancia que el precio puede moverse adversamente antes de que la posición sea liquidada es, en primera aproximación:

Δ_liq ≈ 1 / L

donde L es el apalancamiento.

Esta fórmula es una intuición, no un cálculo exacto. La liquidación real depende de margen de mantenimiento, comisiones, mark price, tipo de contrato y reglas del exchange. Pero la relación central se mantiene: a mayor apalancamiento, menor tolerancia a movimientos adversos.

Fig. 5 — Apalancamiento y distancia a liquidación

La contradicción del swing apalancado es la siguiente:

el apalancamiento exige tener razón rápido, pero el swing trading apuesta a tener razón lento.

Una tesis puede necesitar días o semanas para materializarse. Pero una posición apalancada puede ser liquidada por una oscilación temporal, un gap, una noticia macro o simplemente volatilidad normal del activo.

Esto crea una situación perversa: el trader puede terminar teniendo razón sobre la dirección final del mercado y aun así perder todo el margen antes de que la tesis se cumpla.

A esto se suma el costo de funding en contratos perpetuos. Si f es la tasa de funding por período y el trader mantiene la posición durante T períodos, el costo acumulado sobre el notional es aproximadamente:

Costo_funding ≈ f × T

En semanas de operación, este goteo se acumula sobre los costos de entrada y salida. El resultado es que una posición direccional correcta puede terminar generando un retorno neto mediocre o negativo si el costo de mantenerla supera el beneficio capturado.

7. Análisis técnico, EMH y la carga de la prueba

El sustento de muchas estrategias retail es que patrones históricos de precios permiten anticipar movimientos futuros: soportes, resistencias, medias móviles, RSI, MACD, rupturas, divergencias.

La forma débil de la Hipótesis de Mercados Eficientes, formalizada por Fama (1970), sostiene que los precios ya incorporan la información contenida en los precios históricos. Bajo esa hipótesis, una regla basada exclusivamente en gráficos no debería generar retornos anormales persistentes después de costos de transacción.

La versión rigurosa del argumento no es:

El análisis técnico nunca funciona.

La versión rigurosa es:

La hipótesis nula es que una regla pública basada solo en precios pasados no tiene alpha persistente después de costos.

Quien afirme lo contrario debe demostrarlo empíricamente.

Fama (1965) ya había documentado que algunas autocorrelaciones en retornos podían existir, pero eran demasiado pequeñas para cubrir costos de transacción. Esta observación conecta directamente con la fricción compuesta: incluso señales reales pueden ser económicamente inútiles si el costo de explotarlas consume el edge.

Esto no niega que existan anomalías como momentum, reversión o factores de riesgo documentados en la literatura. El punto es distinto: una anomalía estadística no equivale automáticamente a una estrategia rentable para el retail. Entre una señal en un paper y una estrategia ejecutable hay spread, comisiones, slippage, latencia, funding, impuestos, drawdowns y competencia.

Si una regla sencilla y pública generara alpha amplio, estable y fácil de ejecutar, sería natural preguntarse por qué no ha sido arbitrada por miles de fondos cuantitativos, market makers y bots automatizados.

La carga de la prueba está en quien afirma tener alpha.

8. ¿Y los traders rentables?

Una objeción habitual es:

Conozco traders que ganan dinero.

Eso no contradice el argumento.

Si millones de personas operan activamente, algunas tendrán resultados extraordinarios simplemente por variabilidad estadística. En una distribución amplia, siempre existe una cola derecha. El hecho de que algunos participantes obtengan retornos excepcionales no demuestra por sí solo que el proceso tenga esperanza matemática positiva.

Un ejemplo simple: si suficientes personas lanzan una moneda muchas veces, algunas obtendrán rachas improbables de caras. Esas rachas existen, son reales y pueden ser impresionantes. Pero no prueban que la moneda tenga sesgo.

Esto no significa que todos los traders rentables sean producto de la suerte. Algunos pueden poseer una ventaja real. Pero la existencia de casos exitosos no basta para refutar la evidencia agregada.

La pregunta relevante no es si existen ganadores. Existen.

La pregunta relevante es:

¿Qué proporción gana después de costos, durante cuánto tiempo, con qué drawdown, y cuánto de ese resultado puede distinguirse estadísticamente de la suerte?

Sin esa distinción, cualquier discusión sobre trading activo se reduce a anécdotas.

9. Síntesis

Los mecanismos descritos operan de forma independiente y se acumulan:

| Mecanismo | Efecto |

|---|---|

| Fricción compuesta | Erosión del capital en (1-c)^N; win rate de breakeven por encima del 50% |

| Scalping retail | Costos demasiado grandes respecto al beneficio objetivo; pago recurrente de spread a proveedores de liquidez |

| Grid bots | Exposición tipo short gamma; ganancias pequeñas frecuentes contra pérdidas de cola |

| Apalancamiento en swing | Contradicción entre horizonte de tesis y margen de liquidación; funding acumulado |

| Análisis técnico público | Señales difíciles de sostener después de costos y competencia |

Ninguno de estos efectos depende de mala suerte ni de errores individuales. Son consecuencias estructurales de cómo funcionan los mercados para el tomador de liquidez minorista.

La evidencia empírica de Barber y Odean no prueba que sea imposible ganar haciendo trading. Prueba algo más útil: que el retail activo, en promedio, no logra convertir actividad en rentabilidad neta superior.

10. ¿Y ahora qué?

La conclusión no es que los mercados financieros sean inaccesibles. Es que la forma más robusta de acceder a ellos suele ser mediante instrumentos donde la expectativa matemática juega a favor del inversor: exposición diversificada a activos con prima de riesgo positiva, costos bajos, horizonte largo y baja rotación.

Para quien quiera operar activamente, la aproximación correcta no es confiar en intuición, screenshots o backtests sin costos. Es construir una evaluación empírica seria:

-

incorporar spread real;

-

incorporar comisión;

-

estimar slippage;

-

incluir funding si hay perpetuos;

-

probar fuera de muestra;

-

medir drawdowns;

-

comparar contra una alternativa pasiva;

-

distinguir alpha real de suerte estadística.

Los números hablan solos.

11. Si el edge importa, la privacidad también

Hasta aquí el análisis se ha centrado en el Expected Value de la estrategia. Pero para quienes desarrollan algoritmos propios existe una segunda dimensión del problema: la protección del edge.

Una estrategia rentable no es solo código. Es propiedad intelectual. Contiene supuestos, señales, parámetros, reglas de ejecución, filtros de riesgo y lógica de sizing. Si esa lógica se procesa en infraestructura externa sin garantías de confidencialidad verificable, aparece un riesgo distinto al financiero: la exposición del alpha.

Esto se vuelve especialmente relevante cuando los traders o equipos cuantitativos usan modelos de lenguaje para escribir, revisar o mejorar código de trading. El código de una estrategia no es un prompt cualquiera. Es información sensible.

TEEra ofrece inferencia con Trusted Execution Environment verificable, compatible con OpenCode, donde el procesamiento ocurre dentro de un enclave confidencial. La idea es simple: si desarrollar una ventaja estadística ya es difícil, proteger la implementación de esa ventaja también debería ser parte del stack.

Los costos de transacción erosionan el rendimiento desde el mercado.

La fuga de información puede erosionarlo desde la infraestructura.

Si el edge importa, la privacidad de la implementación también.

Referencias

-

Barber, B. M., & Odean, T. (2000). Trading is hazardous to your wealth: The common stock investment performance of individual investors. The Journal of Finance, 55(2), 773–806.

-

Barber, B. M., & Odean, T. (2013). The behavior of individual investors. Handbook of the Economics of Finance, 2, 1533–1570.

-

Barber, B. M., Lee, Y. T., Liu, Y. J., & Odean, T. (2009). Just how much do individual investors lose by trading? The Review of Financial Studies, 22(2), 609–632.

-

Barber, B. M., Lin, S., & Odean, T. (2023). Resolving a paradox: Retail trades positively predict returns but are not profitable. Journal of Financial and Quantitative Analysis.

-

Almgren, R., & Chriss, N. (2001). Optimal execution of portfolio transactions. Journal of Risk, 3(2), 5–39.

-

Kyle, A. S. (1985). Continuous auctions and insider trading. Econometrica, 53(6), 1315–1335.

-

Fama, E. F. (1970). Efficient capital markets: A review of theory and empirical work. The Journal of Finance, 25(2), 383–417.

-

Fama, E. F. (1965). The behavior of stock market prices. The Journal of Business, 38(1), 34–105.